Lisanslı Depoculuk Faaliyeti ve Elektronik Ürün Senetleri

Giriş

Üreticiler, hasat ettikleri ürünleri, arz fazlası nedeniyle oluşan düşük fiyat sebebiyle veya başka sebeplerle hasat zamanında satmak yerine Ticaret Bakanlığı gözetiminde faaliyet gösteren Tarım Ürünleri Lisanslı Depoculuk İşletmelerine teslim edebilirler. Lisanslı depolara teslim edilen tarım ürünleri piyasada ürünlerin serbestçe fiyatlanmasına olanak sağlayacağı gibi fiyat istikrarını da tesis eder. Lisanslı depoculuk, yıl boyunca tarım ürünlerinin arz ve talebinin dengede tutulabilmesine yardımcı olur. Üreticiler, lisanslı depoculuk işletmelerine teslim ettikleri ürünler karşılığında fiziki olarak basılı Ürün Senedi veya Elektronik Ürün Senedi(“ELÜS”) alabilirler. ELÜS hamili ise (Kanuni tanımıyla “mudî”), dilediğinde ve en geç ilgili ürünün depolama süresinin sonunda, ürün senedinin temsil ettiği kalite ve miktardaki ürünü ilgili lisanslı depo işletmesinden teslim alabilir. Elektronik ürün senetleri kolay takas edilebilirliği, yatırım ve finansman aracı olması ve vergisel avantajları açısından pek çok kolaylık sağlamaktadır.

1.Lisanslı Depoculuk Faaliyeti ve Avantajları

5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu’na(“Kanun”) göre, Lisanslı Depo, tarım ürünlerinin sağlıklı koşullarda muhafaza ve ticari amaçla depolanması hizmetlerini sağlayan tesisleri ifade eder. Lisanslı depoculuk işletmesi, kendisine ürün teslim eden mudîlere, aynı miktar ve kalitede ürünü depolama süresi sonunda iade etmeyi üstlenir.Mudî, lisanslı depoya bıraktığı ürün karşılığında, depo işleticisine bakanlıkça belirlenen tarifeye uygun olarak ücret öder. Depo işleticisi tarafından mudîye ürün senedi keşide edilerek teslim edilir. Bu ürün senedi elektronik olarak da düzenlenebilir. Ürün senedini elinde bulunduran mudî, depo süresi sonunda depoda bulunan ürünü kısmen veya tamamen teslim alabilir. Son depolama tarihine kadar teslim alınmayan ürünler, depo işleticisi tarafından satılabilir. Yine, ödenmeyen depo ücretine ilişkin depo işleticisinin ürün üzerinde hapis hakkı mevcuttur.

Lisanslı Depoculuk işletmesi, Kanun’a göre, en az 1 milyon Türk Lirası ödenmiş sermaye ile kurulan bir anonim şirket şeklinde faaliyet gösterir. Lisanslı depoculuk faaliyetinde bulunacaklar, Kanun’un 7. maddesinde sayılan suçlardan hüküm giymemiş bulunmak zorundadır. Lisanslı Depo işleticisi, her yıl bakanlıkça oluşturulan Tazmin Fonuna ücret gelirlerinin binde beşini mudîlerin olası zararlarını karşılamak üzere öder. Yine, depo işleticisi, rizikolara karşı bakanlıkça belirlenen sigortaları yaptırmak ve mudîlerin ürünlerini her türlü risk ve afete karşı korumak zorundadır.Kanun’da bu sigortanın lehdarının mudî olacağı düzenlenmiştir. Lisanslı Depo işletmeleri, Kanunda ve mudî tarafından izin verilmedikçe kendilerine tevdi olunan başkalarına ait ürünler üzerinde hiçbir şekilde alım, satım, rehin gibi tasarruflarda bulunamaz ve ürünlerin niteliklerini değiştirecek herhangi bir işlem yapamazlar. Lisanslı depoya konulacak ürünlerin sınıflandırılmasında bulunması gereken yetkili sınıflandırıcılık lisansı ise, depoculuk lisansından ayrı olarak verilir. Lisanslı depoculuk işletmesi, her iki lisansa birlikte sahip olabilir. Son olarak, lisanslı depoculuk faaliyetine verilen önem gereği, lisanslı depoculuk faaliyetinde bulunacak şirketlerin gerek ortaklık yapısı, gerek yönetim yetkileri ve ürün senedi keşide etmeye yönelik imza yetkilerinin düzenlenmesine ilişkin değişikliklerin tamamı bakanlık onayına tabidir.

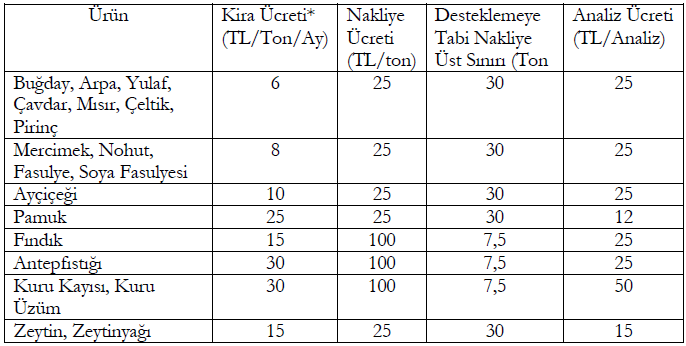

22.6.2021 tarihli Resmi Gazete’de yayınlanan Cumhurbaşkanlığı kararı gereğince, 3 yıl süreyle, TÜKAS/ÇKS’ye kayıtlı üreticiler ve üretici örgütlerine lisanslı depoculuk işletmelerinden alacakları hizmetler karşılığında aşağıdaki tabloda belirtilen miktarlarda destekleme ödemesi yapılır:

(*) TÜKAS/ÇKS’ye kayıtlı üreticilere ve bu üreticilerden aldıkları ve/veya kendi adlarına ürettikleri ürünlerini lisanslı depo işletmecilerine depolanmak üzere koyan üretici örgütlerine, ilk teslim eden olmaları halinde her üretim yılına ait ürün için tabloda belirtilen miktarlarda en fazla altı ay süreyle kira desteği verilir.

2.Ürün Senetleri, Elektronik Ürün Senedi ve Avantajları

Ürün senedini elinde bulunduran mudî, en geç depo süresinin sonunda veya öncesinde, senede karşılık gelen ürünü depo işleticisine ibraz ederek kısmen veya tamamen teslim alabilir. Senedi ibraz alan işletici, ürünü teslim ederek senedi iptal eder. Kısmi teslim halinde eski senet iptal edilir, yerine yeni bir senet keşide edilerek mudîye teslim edilir.

Lisanslı depoculuk işletmelerince çıkarılan ürün senetleri, Türkiye Ürün İhtisas Borsası Anonim Şirketi(“TÜRİB”) eliyle borsada işlem görür. TÜRİB tarafından yetkilendirilmiş acenteler, illerdeki ticaret borsalarıdır. Bu ticaret borsalarına kayıt yaptırarak ve bir bankada yatırım hesabı açarak TÜRİB sisteminde yatırımcı olarak işlem yapmak mümkündür. Elektronik ürün senetleri, basılı senetler gibi işlem görür. Aynı ürün için hem basılı senet hem de elektronik senet tanzimi mümkün değildir. Elektronik ürün senetleri, depo işleticileri tarafından yönetmelikle belirlenen güvenli elektronik imza yoluyla üretilir. ELÜS’ler, borsada vadeli işlemlere konu olabilir.

Mudî, senedi gerek yatırım aracı olarak, gerek kullanacağı kredilerin teminatı olarak gerekse elektronik borsalarda takas etmek suretiyle değerlendirebilir, üçüncü kişilere ciro edilebilir. Senedin ciro edilemeyecek şekilde tanzimi de mümkündür. Ürün senedine bağlanmış tarım ürünlerinin haczi, ancak ürün senedinin haczi suretiyle yapılır.

ELÜS satışı kaynaklı gelirler gelir vergisi ve kurumlar vergisinden 31.12.2023 tarihine kadar muaftır. Belirtmek gerekir ki 3065 sayılı KDV Kanunu’na göre ürün senetlerinin temsil ettiği ürünün depodan çekecek olanlara teslimi KDV’nin konusu kapsamına alınmıştır, bu noktada KDV oranı %1’dir. Bunun yanında ürün senetlerinin TÜRİB’e ilk teslimi KDV’den tam istisna kapsamındadır. ELÜS’ün temsil ettiği ürünlerin depodan çekilmesi anına kadar ELÜS’ün el değiştirmesi 3065 sayılı KDV Kanunu’nun 17. maddesinin dördüncü fıkrasının (t) bendine göre kısmi istisna kapsamındadır . ELÜS, 488 sayılı Damga vergisi Kanunu’nun Ek-2 sayılı tablonun “ticari ve medeni işlerle ilgili kağıtlar” başlıklı 4. bölümünün 40. maddesi gereğince, damga vergisinden de muaftır.

Ürün teslimi yerine elektronik ortamda coğrafi sınırlar olmaksızın alım satım işlemi yapılabilmesi, e-ticaret sektörüne olan yatkınlığı, basılı senet sahteciliğinin bertaraf edilmesi, ELÜS’lerin öne çıkan diğer özellikleridir.

Sonuç

Gerek ekstrem iklim şartları sebebiyle oluşan kuraklık, sel gibi afetlerin tarım sektörünü olumsuz etkilemesi, gerekse artan nüfus nedeniyle gıda arzında yaşanabilecek sorunların önüne geçebilmek amacıyla lisanslı depoculuk faaliyetleri arzın bütün bir yıla yayılması amacıyla desteklenmekte, gelişmiş ülkelerde depo sayısı ve depolanan ürün miktarı günden güne artmaktadır. Bu faaliyet sonucu depo işletmecilerinin mudîlere verdiği senetler ise, hem ticari hayatı hareketlendirip sektörün finansman ihtiyacını karşılayabilen hem de alternatif bir yatırım aracı olarak karşımıza çıkmaktadır.

Yazar : Av. Yusuf Eren YILDIZ